Открытие счета в банке Израиля

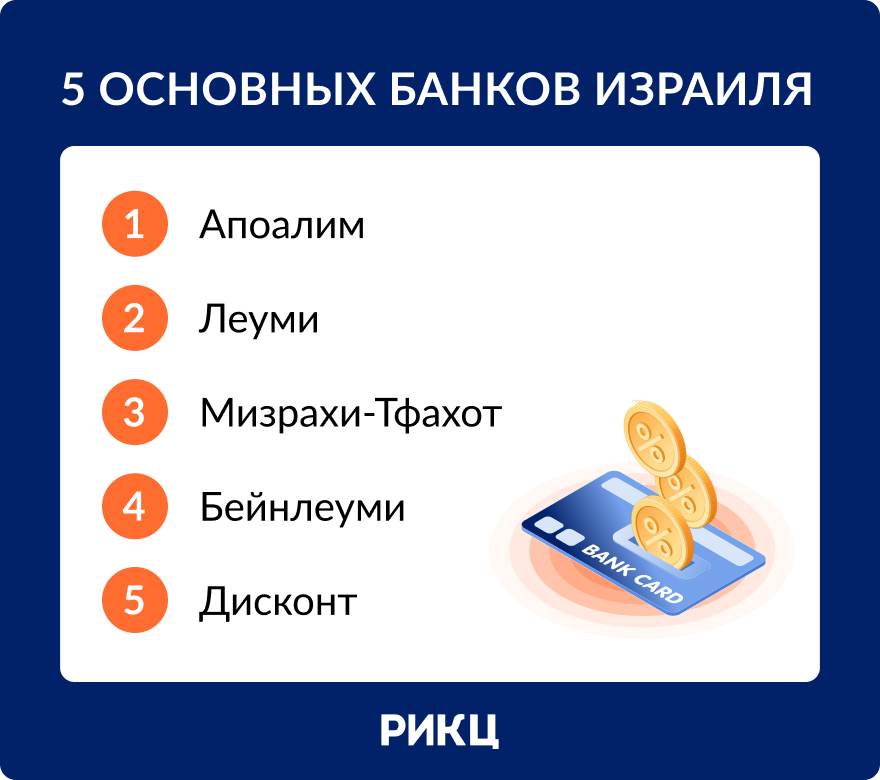

Банковская система Израиля активно использует современные технологические решения и предоставляет доступ к качественным финансовым услугам на всей территории страны. Регулирующим и контролирующим органом является Центральный банк Израиля. В стране действует несколько десятков коммерческих, инвестиционных банков и банков развития, а также иных кредитных учреждений. Самыми крупными из них являются банки «Апоалим», «Леуми» и «Дисконт».

Какой банк лучше выбрать

Любой банк в Израиле предлагает стандартный набор услуг: расчётные, сберегательные и инвестиционные счета, кредиты и кредитные карты, финансовые продукты для частных лиц и для бизнеса. Большинство крупных банков имеют версии на английском и русском языке.

Выбор банка будет во многом зависеть от целей и задач клиента. Для большинства случаев имеет значение только наличие достаточного количества отделений и банкоматов и удобные часы работы.

Как правило, израильские банки принимают клиентов только в первой половине дня. Иногда они организуют дополнительные часы работы в вечернее время. Обычный режим такой: по будням – с 8:30 до 14:00 часов, в пятницу – до 12:00.

Пару дней в неделю к этому графику добавляется окно приёма с 16:00 до 18:00 часов.

Для лиц, которые периодически переводят крупные суммы денег на счета в Израиле, может иметь значение наличие в банке такой услуги, как Private Banking. Это – персональное обслуживание VIP-клиентов. Состоятельные граждане, бизнесмены и инвесторы получают возможность не только получить консультации по вопросам приумножения капитала, но и быстрее и проще пройти процедуру банковского комплаенса.

Наличный и безналичный расчет в Израиле

В Израиле можно расплачиваться за товары и услуги наличными деньгами, банковской картой или чеками – последние часто используются в крупных покупках, потому что карты обычно имеют лимиты по операциям: нельзя снять больше определённой суммы за один раз или в течение месяца.

Кредитные карты в Израиле отличаются от тех, к которым привыкли россияне на родине. Скорее, их можно назвать дебетовыми картами с отсрочкой платежа. Снятие средств происходит в этом случае один раз в месяц. Если вся задолженность погашена, то проценты платить не нужно. По такой кредитке можно получить рассрочку (ташлумим), разбив сумму покупки на несколько платежей. Карты имеют лимит: при отсутствии кредитной истории он составит 3-5 тысяч шекелей в месяц.

Хождение наличности в Израиле ограничено. В торговой точке или при оплате услуг можно внести наличными не более 6 000 шекелей – такое правило введено с 1 августа 2022 года. Если сделку совершают между собой два человека, то им разрешено передавать друг другу не более 15 000 шекелей.

Кто может открыть счет в банке Израиля

Израильские банки работают как с резидентами, так и с нерезидентами страны: клиенту достаточно быть старше 18 лет. Резидентом Израиля считается человек, у которого в стране находится центр жизненных интересов: постоянное место жительства, работа, экономические и социальные связи. Это может быть не только гражданин страны, но и тот, кто приехал в Израиль на учёбу или работу.

Нерезидентом будет считаться даже израильтянин, если он отсутствовал в стране достаточно долго.

Открыть счёт в Израиле нерезиденту может быть сложно, поскольку израильские банки придерживаются жёсткой политики, направленной на предотвращение отмывания денег. При попытке ввести в Израиль значительную сумму денег потребуется пройти проверку легальности доходов: процедуру комплаенса. Банк может затребовать:

- Справку об уплате налогов (форма 2 НДФЛ) за последние 2 года

- Выписку с банковского счёта о движении средств

- Письмо от банка, подтверждающее благонадёжность клиента

- Справку от работодателя с подтверждением доходов

- При наличии доходов не от основной деятельности – дополнительные документы

Если доход получен от занятия бизнесом, инвестиций или торговли на фондовой бирже, то может потребоваться аудитор для открытия счета в банке Израиля.

Репатрианты получают на свой банковский счёт выплаты по корзине абсорбции (сал клита). Необходимы теудат зеут и теудат оле.

Клиенты вправе открыть как индивидуальный счёт, так и семейный – зачастую банки предлагают различные бонусы вроде освобождения от комиссии за транзакции в шекелях. Существуют также семейные программы, в рамках которых можно условно объединить несколько счетов, принадлежащих членам одной семьи и получить льготы вроде взаиморасчёта процентов за овердрафт.

Какие основания для отказа в открытии счета

У человека с израильским паспортом обычно редко бывают проблемы такого рода, а вот открыть счёт в Израиле гражданину России сегодня довольно сложно, поскольку местные банки не хотят работать с клиентами из РФ. Многие российские банки сегодня находятся под западными санкциями и отключены от SWIFT, и банки в Израиле не имеют возможности обмениваться с ними информацией. Это затрудняет проверку в рамках процедуры AML – Anti Money Laundering, противодействия отмывке денег и финансированию терроризма.

Будущие клиенты обязаны предоставить банку следующие документы:

- Заявление на открытие счёта

- Анкету KYC – «Знай своего клиента»

- Согласие на передачу информации третьим лицам

На решение могут повлиять и неправильно оформленные документы, и утаивание или намеренное искажение информации в анкете. Иностранный клиент может получить от банка отказ в том случае, если не сможет объяснить свои финансовые цели. Желание просто хранить деньги на счёте может быть расценено как попытка спрятать их от фискальных органов.

Кроме всего прочего, счёт в израильском банке не могут открыть те, кто находятся в стране в качестве туристов.

Что делать в случае отказа

В том случае, если банк в Израиле отказался работать с клиентом и сообщил в письменной форме обоснования отказа, можно попытаться исправить ситуацию, предоставив финансовому учреждению доказательства благонадёжности.

Если ситуация не критичная, то проще найти другой банк, который может оказаться более лояльным. Но если человек не в состоянии подтвердить легальность своих средств, то шансов у него нет.

Как правильно внести деньги на счет

Деньги в иностранной валюте в Израиль можно перевести через российские банки, не попавшие под санкции и подключённые к системе SWIFT. Ещё один способ – системы денежных переводов «Юнистрим», «Золотая корона» и так далее. Когда валюта поступает на счёт в израильском банке, она конвертируется в шекели. Рубли не принимают, нужно перед отправкой обменять их на доллары или евро.

Не вызывают подозрения у банка деньги, которые клиент получает от трудовой деятельности. Однако слишком крупные суммы или частые переводы со счёта на счёт могут привлечь внимание финмониторинга.

Репатриантам из России, открывающим счёт в банке Израиля, может быть непривычно, что здесь есть текущий счёт и депозит. Первый служит для ежедневных расчётов, а второй – для того, чтобы гарантировать возврат средств по кредитной карте. На нём всегда должен быть неснимаемый остаток. Это правило действует по большей части в отношении тех, кто не имеет кредитной истории.

Какие доходы нельзя внести на счет

Не удастся внести на банковский счёт в Израиле те средства, легальное происхождение которых невозможно доказать. Даже при продаже квартиры в России нужно будет предъявить соответствующий договор банку. Тем, кто получает доход от продажи акций, придётся пройти двойной комплаенс: и полученных средств, и инвестиционного портфеля.

Услуга открытия счета в Израиле

Перевод денежных средств со счетов в российских банках на банковский счёт в Израиле может вызвать затруднения – особенно если речь идёт о значительных суммах. Когда доход получен от занятий бизнесом, то помимо прочих подтверждающих документов банк требует заключение сертифицированного аудитора. Эти вопросы сложно решить человеку, который впервые оказался в Израиле и не знает, к кому и куда обращаться. Поэтому компания РИКЦ предлагает услуги по открытию счёта в банках Израиля – как для репатриантов, так и для тех, кто хочет приобрести здесь недвижимость или зарегистрировать компанию.

Последние новости

- Больше, чем требовал закон: кейс о семье из пяти человек 31.07.2026

- Скрытый слой: кейс о праве на подлинную историю 27.07.2026

- Прямой перевод: кейс о праве получать заработанное 20.07.2026

- Виза не нужна: кейс о праве самим решать, куда ехать 09.07.2026

- Паспорт как рабочий инструмент: гражданство Израиля без переезда 19.06.2026

- Врач без границ: кейс о праве работать там, где ты нужен 05.06.2026